在当前我国经济面临下行压力的情况下,稳增长成为了我国各项开展工作的重中之重,而加大对实体经济的支持力度更是首要任务。实体经济作为强国之本,既是国家核心竞争力之所在,也是保险业健康发展之保障。因此,保险业要坚定不移地推进服务大局的战略方向,坚持“保险姓保”,利用保险资金来源稳定、成本较低、期限较长等优势,充分发挥对实体经济的支持作用,成为我国实体经济的助推器。

为更好地推动保险资金支持实体经济,探索有关业务模式与方法,由中国保险资产管理业协会主办、新华资产管理股份有限公司协办此次主题为“服务大局,推进保险资金支持实体经济”的“新华资产杯·IAMAC2017年度征文”活动。详情请查阅《中国保险资产管理业协会“新华资产杯·IAMAC2017年度征文”启事》。以下为优秀征文选登。

天气衍生品助力农业发展,接地气护航我国实体经济

——对冲天气保险保单风险敞口的有效工具

百年保险资产管理有限责任公司 资产管理事业部

王侃 吕梦雅 陈成 祁昊

引言

亚洲开发银行《东亚区域气候变化经济分析》报告指出,东亚23个主要城市的近1200万人口面临着相应的灾难性天气的风险,可能造成超过8640亿美元的经济损失[1]。我国由于国土面积辽阔且大部分地区(尤其是经济发达的东部)处于季风气候带[2],诸如温度、降水(降雨、降雪)、风力等天气要素在时空上的分布不均,最终导致我国气候呈现出变化幅度宽、灾害类别多、发生几率大及影响强度高等不利特征。近十年以来,我国先后经历了2008年南方地区的雪灾、2010年西南地区及2011年长江中下游地区的干旱、2016年全国范围的洪涝灾害等重大自然灾害,总计造成超过2万亿元的经济损失,天气风险令我国各行业尤其是农业的健康发展面临严峻挑战。

自上世纪90年代以来,随着社会经济的发展,全球各国经济部门及相关行业对天气风险的管理需求愈发迫切。1999年,芝加哥期货交易所(CME)引入以相关天气指数作为基础标的(Underlying Asset)的衍生产品,获得了全球各行业尤其是金融行业各子领域(保险业、基金业)的广泛参与。在我国自然环境的特殊性、国民经济面临天气风险的严峻性等因素下,发展天气衍生品市场具有内生性需求。鉴于天气衍生品尚未引入我国 、相关行业企业的天气风险管理意识尚待提升,本文首先对天气衍生品及其在国外成熟资本市场的发展历史进行简要介绍,继而结合实体经济规避天气风险的需求,对天气衍生品的基础标的、标的指数进行阐释,同时对交易的规则、内容加以论述,最后结合实际,对引入天气衍生品的必要性、可行性及可能面临的问题进行分析,并提出相关建议和合约设计框架。

一、天气风险及天气衍生品发展历史

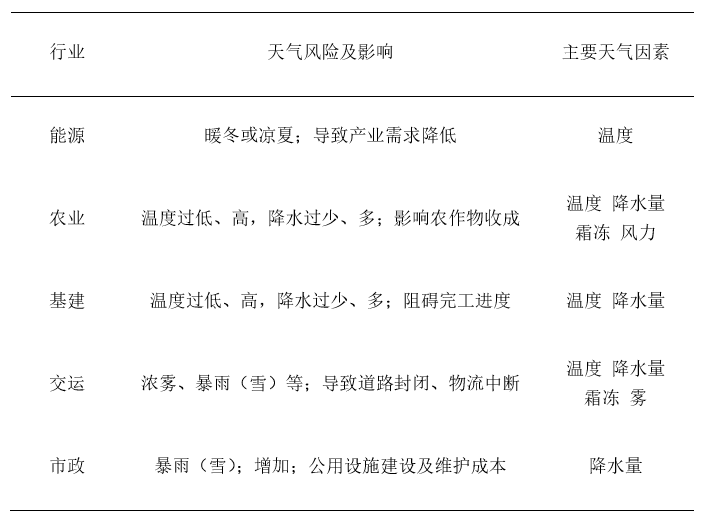

根据Banks[3]《天气风险管理》及全球天气风险管理协会(Weather Risk Management Association,WRMA)[4]的定义,天气风险,系指由于发生气候灾害或常规天气因素(如温度、降水、湿度、风力等)产生较大幅度的变化,给社会发展、经济运转、企业经营带来影响的不确定性。依据美国商务部的论述,70%的美国企业受到天气因素影响(参见表1)。

表 1 天气对经济各行业的影响

1997年,随着厄尔尼诺现象的发生及能源供应配额在美国的取消,激发了美国安然公司及佛罗里达电力公司规避天气风险的需求,两者以1995年及1996年美国冬季日均温度历史数据作为依据,签订了首例天气衍生品交易合约,标志着天气衍生品的诞生 。1999年,芝加哥交易所(CME)正式引入以天气指数(温度)作为基础标的的期货、期权等衍生品,标志着天气衍生品成为国际性交易所上线品种。

2014年8月,国务院《关于加快发展现代保险服务业的若干意见》提出“探索天气指数保险等新兴产品和服务”,从保障社会民生的战略高度确定了天气风险管理的地位。但是,目前天气风险并未被广泛列入我国保险公司农业险种的的承保对象,主要原因是赔付概率较高、潜在的赔付对象较广、赔付金额较大以及相关的保费较低等原因。在引入天气衍生品之后,保险公司可以运用数学建模等手段量化天气风险造成的影响,通过天气衍生品交易对冲天气保险的风险敞口,这既可以为保险公司自身的保值避险活动提供可能,更能够促进天气保险的发展,从而实现助力农业发展、护航实体经济的目的。另一方面,虽然我国天气保险行业起步较晚且目前仍处试点阶段,但是,通过积极吸取国外先进经验,推进天气衍生品与天气保险协同发展,既可以推进我国天气风险管理行业发展,也将能使得保险业更好服务以农业为代表的实体经济。例如,在政策支持方面,可以鼓励保险公司借助天气衍生品有效开发天气保险产品,同时寻求地方政府支持,切实把握农业发展需求,扩大保险承保的内容覆盖;在机制保障方面,通过天气衍生品和天气保险保单的推广,进一步的发挥了保险业务的协同优势,有效规避农业发展面临的天气风险,持续保障实体经济的长期平稳健康发展。下文对天气衍生品和将其引入我国的相关问题进行分析。

(一)基础标的特点

相对其他金融衍生品,天气衍生品的特殊性在于以各种天气因素相应的指标作为基础标的,如气温指数、降水(雨、雪)指数、风力指数和其他指数,主要具有有两个主要特点:

(1)标的时段(组合)固定。即指在天气衍生品的交易过程中,需要先确定(未来的)某时段(通常以周、月或季为周期单位)或各时段之间的组合(通常更为常见)。

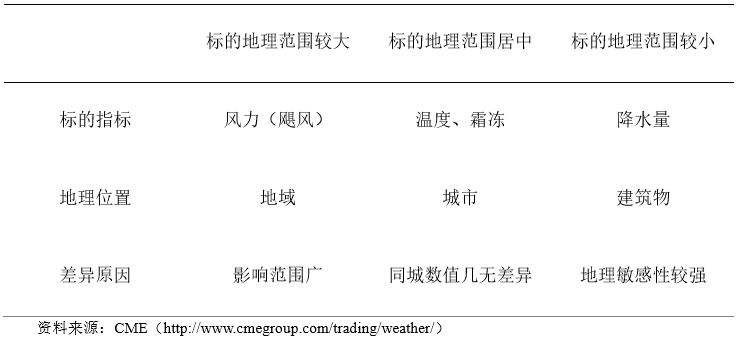

(2)标的地理位置固定。在天气衍生品基础标的数值的确定方面,需要根据合约涉及的不同地理位置,借助当地气象设施及服务获得。这是因为,各种天气风险可能涉及到的地理范围存在较大差异 。例如,基于降水量指数的天气衍生品在地理范围的选择上就小于基于风力指数的天气衍生品。不同标的指标的天气衍生品与各自标的地理位置之间的关系可参见表2。

表 2 CME交易的天气衍生品标的指标与标的地理位置的关系

(二)基础标的分类及其与对冲天气保险保单风险敞口的联系

根据天气衍生品基础标的所涉及的天气风险的类别,可以将其分为温度指数,降水指数,风力指数和其他指数。

(1)温度指数

在诸多天气要素中,温度是最为常见且最易理解的指数 。温度指数中最为常见的衡量指标为温值(Degree Day,DD),即日均气温(Average Day Temperature,ADT)与事先约定的基础气温(Tref,常采用华氏65度 )的差值。亦即:

其中,Tmax和Tmin分别为某日最高气温及最低气温 。

由此作为基础,基于温值的温度气温主要包括:

1、取暖量指数(HDD)和制冷量指数(CDD)

HDD与CDD主要反映日均气温与基础气温(华氏65度,欧洲采用摄氏18度)的偏离度,多用于能源领域:

HDD与CDD可用来推算某时段内所需消耗的能源,例如,当HDDs呈下降趋势时意味着天气寒冷可能难以为继,相应的因取暖引致的能源需求则可能降低,这既有助于农业或能源企业衡量面临暖冬时的经营风险,也有助于保险公司利用气温衍生品保护其针对农业或能源企业所开发的保险保单的风险敞口。

2、生长温值指数(GDD)

GDD主要衡量日均气温与生物生长临界气温的偏离度,多用于农业领域。通常,某种农作物的正常生长要求气温高于某一相对恒定的临界气温。

保险公司可以针对不同作物种植区域,开发对应的保险产品,并通过利用不同Tref参数的GDD衍生品作为对冲工具。

(2)降水指数

早在2005年6月,印度商品与衍生品交易公司(NCDEX)便开发了以夏季季风降雨量为基础标的的季风雨指数(Monsoon Index)。经过超过十年的发展,与降水指数相关的衍生品发展已较为成熟。主要包括降雨量指数和降雪量指数,其计算依据为特定地区在某段时间区间内降雨量的累积值。与温度指数类似,保险公司可以在降雨(雪)量衍生品的基础上开发保险产品,帮助农业规避由降雨(雪)量极端变化导致的天气风险。

(3)风力指数

2005年,卡特里娜飓风造成美国近2000人丧生,经济损失近800亿美元。美国保险业在此次灾难中的赔付总额超过260亿美元。企业规避与风力相关的天气风险的需求,启发了CME与再保险公司卡维尔(R.K. Carvill & Co. Ltd.)在2007年3月联合推出CME-Carvill飓风指数衍生品[5],其基础标的为CHI指数:

其中,V为最大风速(其初值V0为74英里每小时),R为飓风半径(其初值R0为60英里),相关实测数据由Carvill提供。

2017年6月,安信农险与慕尼黑再保险共同推出我国首个全面针对台风的保险并成功出具首张保单,填补了我国保险业这一领域的空白,而如果能够借助风力衍生品对保单进行对冲,将有利于推进我国台风保险的发展进程,也将促进我国保险行业对农业发展的进一步扶持。

三、天气衍生品的合约种类

依据合约性质的不同,天气衍生品可以分类为天气期货(Weather Future)、天气期权(Weather Option)和天气互换(Weather Swap)。

(1)天气期货

作为一种非实物期货,天气期货是以各类天气指数作为基础标的并以这些指数的货币价值进行交易且通过现金交割方式进行结算的金融衍生品。

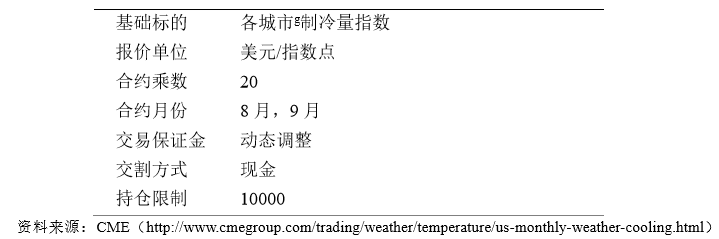

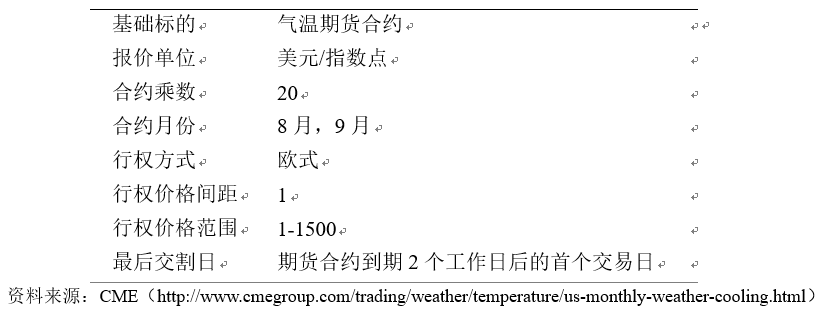

表 3 CME交易的气温期货月度合约(以制冷量指数为基础标的)

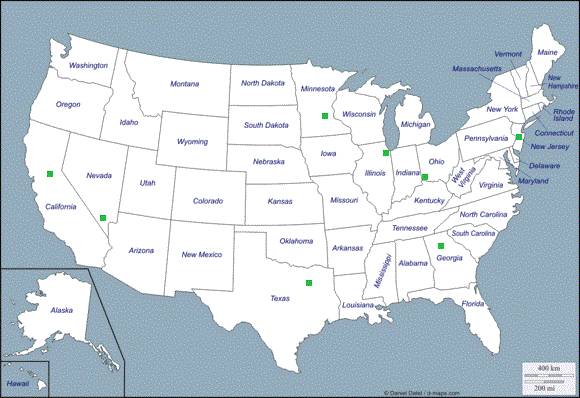

在气温期货合约标的地理位置的选取方面,CME兼顾了城市的人口数量与密度、经济发达程度及相应的能源需求状况等因素,在城市的具体设置上以东北部较发达城市居多且中部、南部与西部分布较为均匀。同时,CME在美国本土共设置了8个温度实测城市(图1),数量上较为适中,这样既避免了因城市数量过多而分散合约的流动性,也避免了因城市数量过少而造成企业在规避天气风险时缺乏可选地理位置的困境。目前,气温期货的市场参与者已稳定为以具有对冲风险或套期保值诉求的保险公司和农业、能源业、旅游业等行业企业。

图1 CDD合约标的地理位置(以绿正方形标记)

在气温期货合约时段的选定方面,CME充分考虑到农业等行业受制于温度的影响具有较强的时间敏感性,因此在月度合约的基础上创新性的引入季度与周度合约。这有效帮助满足了各交易主体在相异时间跨度上的天气风险规避需求。

(2)天气期权

天气期权以各类天气指数期货合约作为基础标的。作为一种期货期权(Option on Future),天气期权多头在支付期权费用之后,有权利在合约约定的行权日期以约定的执行价格买入(或者卖出)合同约定的天气期货合约并无需承担其他义务,而作为多头交易对手(Counterparty)的天气期权空头则在承担相应义务的基础上获取多头支付的期权费用作为补偿。表4简要介绍了CME气温期权合约。

表 4 CME交易的气温期权合约(以制冷量指数为基础标的)

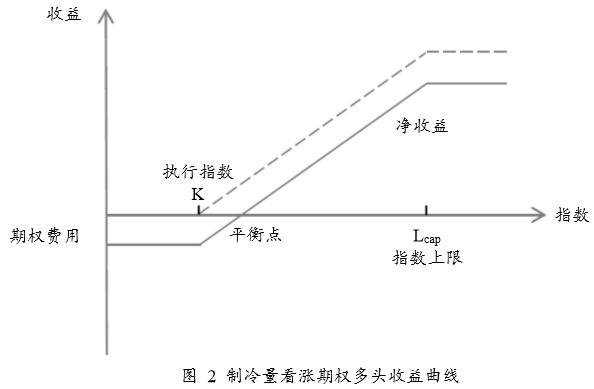

在天气期货合约中,交易群体的需求主要在于借助天气期货合约规避天气风险并在一定程度上锁定到期收益,但同时也失去了获取潜在收益的机会。而天气期权则可以不对称收益结构 帮助套保者或投机者获取更多潜在收益。根据天气期权合约多头拥有的具体权利的不同,天气期权可以分为看涨期权(Call Option)和看跌期权(Put Option)。下面以制冷量看涨期权为例进行分析。

看涨天气期权,通常在多头预期某天气指数上升时选择购买,目的在于规避因某天气指数过度上升而造成的经营损失。其避险效用的原理在于,看涨期权赋予合约多头在执行日期以约定的执行价格买入相关的天气期货合约的权利。如果该看涨期权在执行日为实值期权,多头将会选择行权,空头有义务按约定向多头以执行价格卖出相关的期货合约;如果该期权在执行日为虚值期权,多头则可以放弃行权,而其损失则被锁定为看涨天气期权费用。以制冷量看涨期权为例,多头的收益曲线如图2所示。

图 2 制冷量看涨期权多头收益曲线

制冷量看涨期权多头的收益函数为:

其中,x为执行日的制冷量指数值,K为执行指数,Lcap为指数上限,20为合约乘数,Cc为该看涨期权的费用。

(3)天气互换

在天气互换合约中,交易双方的交换基础是某种特定的天气指数,并在合约到期日由一方依据约定的天气指数值与当日实测指数值之间的差额向另一方进行赔付(或索赔)。互换合约的交易双方基于某种天气指数的风险敞口通常具有一定的反相关性,因此可以通过互换将企业的经营风险提前锁定。在这种交易原理及避险需求的引致下,交易双方通常没有通过互换获取超额收益的预期。

例如,在较为寒冷的冬季,低温(或霜冻)天气频率的快速增加可能严重影响农作物的生长,最终导致保险公司的农业险种赔付额上升。此时,保险公司可以与能源企业签订天气互换合约,在天气持续寒冷时获得能源企业的赔付,此赔付可以帮助保险公司部分对冲天气保险保单风险敞口。而持续低温天气将增加市场对暖气的需求从而提高能源企业收入。最终,通过天气互换合约,保险公司与能源企业均提前锁定了各自的经营风险(或经营利润),达到避险目的。

四、对我国引入天气衍生品的分析

通过前文的分析与论述,我们可以得知,天气衍生品在天气风险管理领域具有非常重要的作用。但在我国,尚未出现专业性的天气风险管理公司 ,也没有推出相关的天气衍生品。事实上,我国在天气衍生品市场并不乏探索。2012年,上海期货交易所(Shanghai Futures Exchange,SHFE)与CME更新了双方在2003年签署的合作备忘录并就共同推进天气衍生品市场研究与开发工作进行讨论。本章将就我国引入天气衍生品的相关问题进行分析。

(一)必要性

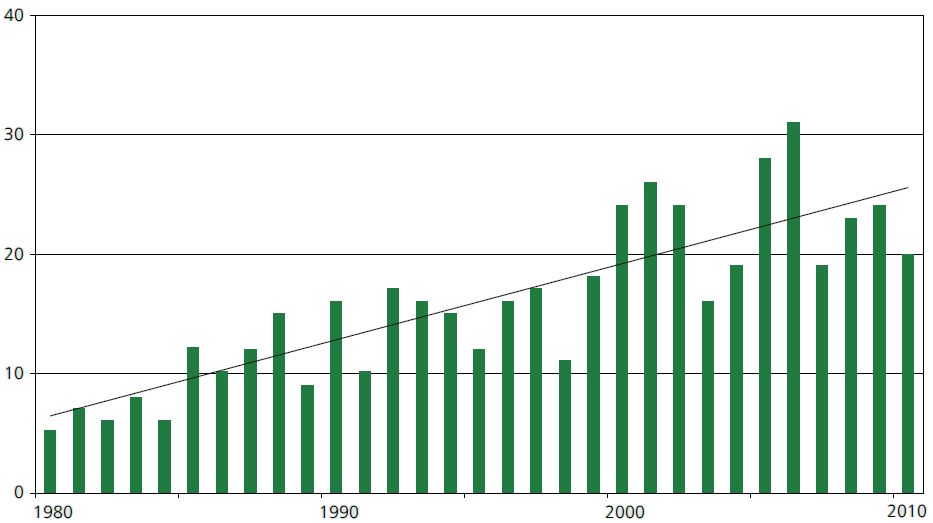

正如引言部分中所介绍,我国因地域广度及所处气候带类型等因素,长期面临天气风险(图3)。根据Dell等[6]学者的研究,发展中国家的年均温度每上升1度,将导致其GDP增速下降1.3个百分点。根据美国天气保险公司Weatherbill的-¬¬测算,我国天气敏感性行业经济总值约占GDP总量的45% 。其中农业部门受制于天气风险的程度最深,同时,能源、基建、交运等行业也受到相当程度的影响。由于这些基础性经济部门的产品或服务的需求弹性系数较小,因此当其风险通过市场传导到整体经济体系时,影响将更为严重。

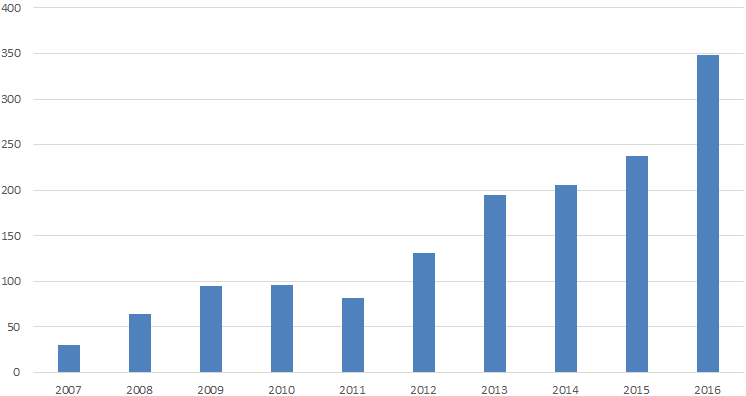

2016年,我国农业保险为2.04亿户次农户提供风险保障2.16万亿元,为4575万户次农户支付赔款及给付金额总计348亿元,同比大幅增长(图4)。考虑到以保险费用占农业部门产值的比重所衡量的农业保险深渡,我国的农业保险发展程度还有很大空间。因此,引入发展天气衍生品作为对冲天气保险保单风险敞口的有效工具 ,将有利于保险公司提高在天气保险尤其是农业保险保单领域的市场化运作能力和主动风险管理水平。

图 3 1970年至2010年间我国灾难性天气事件频度统计

图 4 2007年至2016年间我国农业保险赔付及给付金额(亿元)

仍以农业部门为例。尽管在政府“新型城镇化”战略的促进下,部分农业人口向城乡转移,但我国农业人口仍占全国总人口的七成,提高农业生产力和农民收入,是我国的长期国策。而目前制约农业人口增收的重要瓶颈正是天气风险,其具体表现是,南方地区春夏汛期频现、北方地区山洪内涝多发且其他局部地区伏旱连旱、霜冻冰雹等现象突出 。对此,天气衍生品可以辅助农业保险,拓宽农业生产者规避风险的范围。例如,如果农业生产者担心气温长期过低造成霜冻等现象危及农作物的生长,保险公司可以为其开发低温保险产品,同时建立气温期货的空头头寸或者是气温看跌期权的多头头寸,在气温连续下降时通过在合约头寸上的收益对保单损失进行一定的补偿。再如,如果农业生产者担心因降雨过多(或发生旱情)而出现洪涝灾害,保险公司可以为其开发降雨量保险产品,同时建立降雨量期货的多头(空头)头寸或者是降雨量看涨(看跌)期权的多头头寸,实现对冲保单风险敞口目的。对于能源、基建、交运等天气敏感性行业,也可以采取类似的分析思路。

根据以上分析,不难推论,天气衍生品的引入将有效加强保险业对天气敏感性行业(尤其是农业)规避天气风险的助力,在一定程度上降低潜在的风险损失并辅助资源的优化配置,从而落实国家关于“金融支持实体经济发展”的政策目标,最终护航我国实体经济的平稳健康发展。

(二)可行性

天气衍生品以其自身结构及所涉及交易群体的复杂性,对相关的产品设计及辅助措施提出了较高的要求。但笔者认为目前我国已经具备引入天气衍生品的可行性,现从两个方面进行阐述。

(1)衍生品市场的快速发展

股指期货在上市后所积累的经验可以对同样是指数化衍生品的天气衍生品提供了全面、有效的借鉴。股指期货之后,我国指数化衍生品市场加快探索、相继推出上证50股指期货和中证500股指期货等指数化期货,提升了交易合约设计、规则设置及监管制度性安排的水平。另一方面,伴随着政府对衍生品市场的政策性引导,一系列相关法律法规相继出台,已形成较为全面的衍生品市场法制体系。

(2)气象技术的相对完善

可靠的天气历史数据与即时的气象信息系统,是开展天气衍生品市场的重要技术保障。我国气象学历史悠久 ,现已形成布局合理、门类齐全的气象综合探测系统。根据国家气象局统计,我国现有各级气象局2531个,国家、省、地级气象台及观测基站2806个,气象服务的社会经济效益的投入产出比达到1:40。气象数据的充分积累和气象系统的全面覆盖,为我国设计引入天气衍生品提供了可靠依据。另外,近年来我国逐渐开放的气象数据服务体系,将能够满足天气衍生品对天气指数的编制、测算及公布的权威性和准确性的要求。

(三)问题与建议

诚然,我国引入天气衍生品市场在理论上及现实层面具有包括上述内容在内的必要性和可行性,但从西方发达资本市场的天气衍生品发展进程来看,不乏失败案例。究其原因,主要是市场参与者认知不足、合约清算交割机制不完善等。因从,在引入天气衍生品的过程中,应当借鉴西方经验并充分考虑我国基本国情。以下就可能遇到的问题进行分析并给出相关的建议。

(1)市场参与度不足

目前,我国衍生品市场多数参与者对利用天气衍生品规避天气风险缺乏必要的了解。对此,应当通过保险公司等专业机构加强天气敏感性行业及企业规避天气风险的意识,同时借助相关交易所和保险公司推进市场的广度及深度。此外,还需要加大专业人员培育,提升整体业务水平,使得天气衍生品市场能够实现交易主体之间的风险分割、重组与转换,切实辅助保险行业保障实体经济。

(2)合约的具体设计存在难度

天气衍生品所涉及的基差风险(Basis Risk),不仅包括通常意义上的期、现货价格之差,更包括经营基差风险(Product Basis Risk)、位置基差风险(Geographical Basis Risk)两类。前者是指企业受制于天气因素的经营风险敞口与天气指数的波动难以精准匹配,后者则指企业的地理位置与合约标的所对应的实测位置可能存在差异。这将给市场参与者对冲风险的实际效果及相关合约的具体设计带来困难。因此,基础标的的选取是否合理,指数的编制是否贴近应用实际、能否通过研究模型较为准确的预测等,均是需要解决的问题。

对此,在引入路径上,应坚持循序渐进的原则。先推出交易结构相对简单的天气期货,试点成功后,再行推出期权、互换等产品;在基础标的选择上,可以优先考虑在国外市场发展已经相对成熟且我国经济影响程度深、范围广的天气指数;在标的地理位置的选取上,可以在科学划分天气衍生品交易“气候带”的基础上,选取一些具有地域代表性且金融体系相对发达的城市;在天气指数的编制上,需要在侧重其平稳化的基础上充分参考我国天气敏感性行业与经营受制于天气因素的“弹性”相关的数据以避免指数的应用缺乏实际价值。另外,需要在借鉴CME等关于天气衍生品合约设计的基础上探索有无进一步创新的空间,例如,在一些基准的拟定(例如温度指数中的基础气温)过程中,考查能否针对不同季节的合约或者不同的合约标的城市拟定不同的基准值。

(3)合约设计框架

根据以上分析,笔者以天气期货为例,讨论天气衍生品合约设计框架的可能构思。

1、优先设计气温期货。理由在于相对于其他天气因素相比,温度的统计口径一致、测量相对容易、波动较为平稳且行业影响广泛,将具有相对最好的市场基础。

2、在合约基础标的选取、标的指数具体编制及标的地理位置(城市)选择方面,可以借鉴CME在气温期货上的成功经验,并加以适当调整。例如,虽然我国夏季启动空调制冷的阈值通常在25度以上,冬季取暖则在15度以下,但若采用25度及15度作为气温期货夏季与冬季合约的基础气温,则不利于指数计算的连续性。鉴于CDD合约中标的城市的纬度分布及气候特点与我国某些主要城市较为接近,因此,仍可选择18度作为我国气温期货的基础气温。

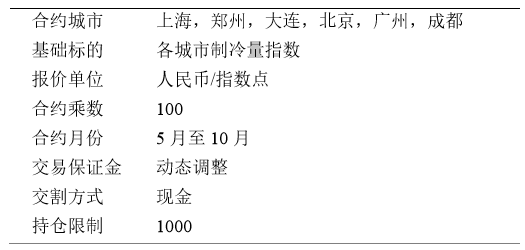

3、在城市的选择方面,经过综合考虑我国各主要城市的经济(金融)发达程度、人口密度、温度敏感性行业(农业、能源业等)发展水平以及气温分布的地域代表性强弱,选取上海、大连、郑州、北京、广州、成都6个城市作为我国气温期货发展初期的标的城市。

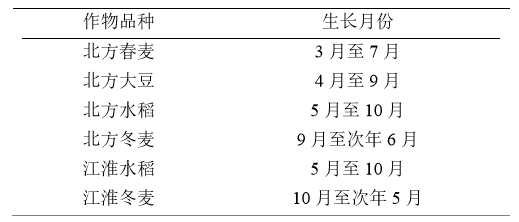

4、在合约月份方面,可以在CDD期货的基础上结合我国具体情况进行选择。考虑到诸如我国的气候特点及主要农作物的生长周期(表5)等因素,通过对CME的气温期货合约进行调整,选择出我国气温期货的夏季合约月份(5月至10月)与冬季合约月份(11月至次年4月)。

表 5 我国主要农作物生长周期

5、在合约相关参数的设置方面,可以选取18度作为基础气温。由于CDD指数一般居于0至500之间,且考虑到合约设立初期的主要对象为具有避险需求的保险公司,因此合约乘数可以设置为100(即1个指数点对应的货币价值为100元人民币)。每日结算价格以中央气象台所发布的温度数据为准,并采用现金结算交割的方式。持仓限制方面,为避免可能发生的强平、穿仓风险以保证引入初期的平稳运行,暂定为1000手。具体参见表6。

表 6 我国气温期货月度合约设计框架(以制冷量指数为基础标的)

参考文献

[1] Michael W, Gordon H, Jörn B. Economics of Climate Change in East Asia [R]. Asian Development Bank, 2013.

[2] HUANG Ronghui, CHEN Jilong, HUANG Gang. Characteristics and Variations of the East Asian Monsoon System and Its Impacts on Climate Disasters in China [J]. Advances in Atmospheric Sciences, 2007(6): 993-1023.

[3] Banks E. Weather Risk Management: Markets, Products, and Applications [M]. Palgrave, 2002.

[4] Weather Risk Management Association. Weather Risk Management: Applications [R]. WRMA, 2012.

[5] XIE Shiqing. CME-Carvill Hurricane Index Futures and Options [J]. Securities Market Herald, 2009-06.

[6] Dell M, Jones B, Olken B. Temperature Shocks and Economic Growth: Evidence from the Last Half Century [J]. American Economic Journal: Macroeconomics, Vol.4, 2012: 66-95.